低油价下中国油公司海外勘探工作分析

时间:2017-10-25 20:05:53 来源:中国能源网

为了应对低油价对中国油公司海外油气投资战略的影响,提高应对风险的能力,实现海外勘探开发的高效,分析低油价形成的背景和下一步走向,研究国际公司在历次面对低油价时的措施和策略,总结中国油公司海外勘探现状和国际油气资源现状及发展趋势。认为地缘政治博弈和利益冲突是油价动荡的主要原因之一;面对低油价,国际公司优化公司资产并追求协同效应,压缩投资,把油气业务向低成本、低风险区域转移。并提出了中国油公司低油价时期的应对策略,对于现有项目,研究降低成本的办法,实现提质增效,加快结构调整,优化项目配置,确保投资效益最大化;对于远景目标获取,注重与现有项目的区域规模协同效应,调整核心勘探区块和战略勘探区块的比重,调整资金分配比例,实现低油价背景下优质项目获取。

1 低油价形成背景及油价走势

1.1 低油价形成的背景

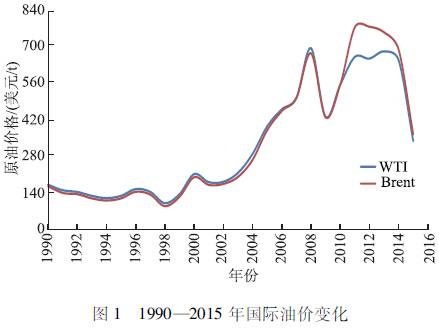

从近年来油价的变化(图1)来看,1990—2004年国际油价都低于280美元/t,而且这期间有一半以上的时间国际油价徘徊在84~210美元/t。2004—2014年,国际油价开始进入新阶段,价格踏上280~1050美元/t的台阶;2014—2015年国际油价从770美元/t一路狂跌到259美元/t。这期间国际油价有9次大的变动,分析动荡的原因,特别是低油价形成的影响因素,对认识目前低油价的形成背景、确定海外勘探发展方向具有重要意义。

油价动荡的主要原因有:

1)地缘政治博弈和利益冲突。

国际油价由国际主要石油生产国或组织主导并进行垄断性定价,油价往往是主要产油国利益协商的结果,这既使得国际油价被不断地推高,产油国轻易地获取暴利,同时也使得产油国之间的利益冲突不断,地缘政治问题十分严重,导致油价快速下跌。

历史上多次油价动荡均是由地缘政治原因引起,1990年10月—1991年3月(跌幅53%)、2003年3—5月(跌幅31%)和2011年5—10月(跌幅20%),均是前期地缘政治危机(海湾战争、伊拉克战争、中东北非动荡)导致油价大幅上涨,局势缓和后油价回调到危机前的水平。

2)金融危机。

历史上多次油价下跌是由金融危机引起的,1997年1月—1998年12月(跌幅60%)、2008年7—12月(跌幅75%)、2012年3—7月(跌幅23%),均是受金融危机(亚洲金融危机、全球金融危机、欧洲债务危机)的影响,油价大幅下跌。

3)供需不平衡。

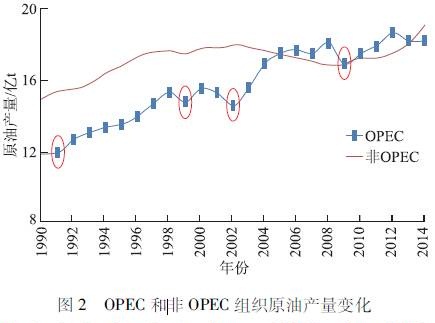

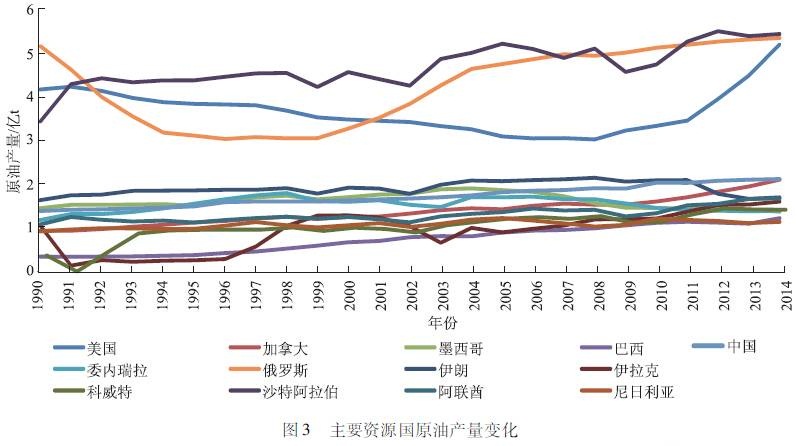

从供给上看,在历次的危机发生后,由于OPEC的限产,滞后年度(1991年、1999年、2002年和2009年)的产量下降(图2),但本次危机发生后,没有一个机构和国家限产。近年来美国、俄罗斯、沙特阿拉伯的产量急剧增加(图3),2011年全球原油产量约为40亿t,供给充足。

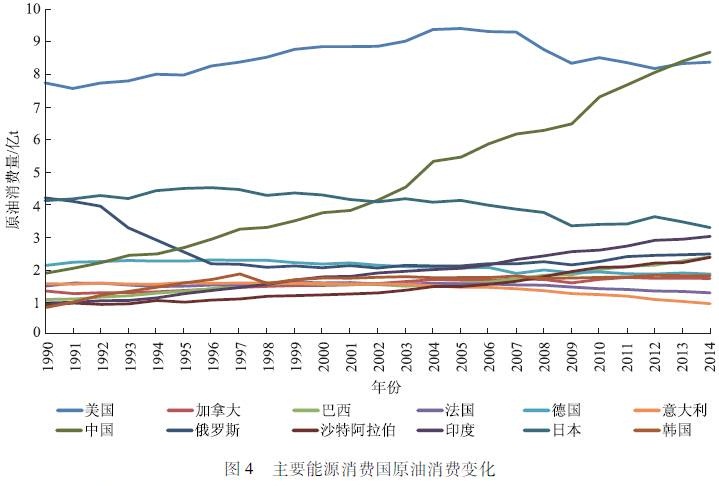

从需求上看,传统消费大国美国、日本、德国、法国、意大利和俄罗斯原油消费持续下降(图4),而中国、巴西、韩国、加拿大、沙特阿拉伯和印度等国家的原油消费量不断增长。

新能源(不包括水电、核电)消费快速增长,2010年,全球新能源消费量为1.655亿t油当量,占全部能源消费量的1.4%,2013年全球新能源消量为2.793亿t油当量(所占比例为2.2%),3年间的年增长率达19.1%。新能源的发展必然影响石油在全部能源消费中的比重。

油价涨跌从来都不是一个因素在起作用,而是多个因素协同作用的结果。纵观本次油价下跌,既没有金融危机背景也没有政治危机背景,而是与1985年油价大跌引起的近20年的油价缓慢恢复极其相似,主要是欧债危机、十多年高油价泡沫挤出效应、需求下降、新能源发展、美国新能源革命增产、能源国家为保市场份额不减产等因素引起的市场综合变化,表现为全球经济增长乏力、通货膨胀严重、供给增加、需求减少等。

1.2 未来几年油价的走势预测

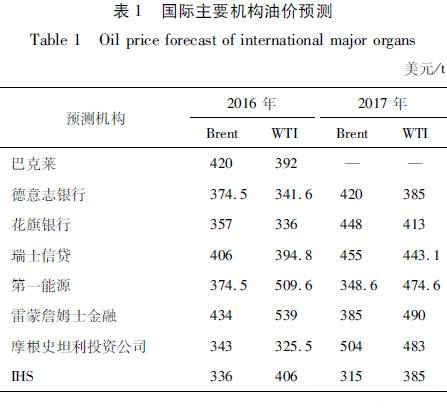

对于国际油价的下一步走势,不同的机构和研究人员认识不同,但一个基本的共识是本轮低油价会是一个平台期(表1),这主要是基于需求和供给、美元走势、新兴经济体发展趋势等方面考虑。

1)需求减缓的趋势长期存在抑制油价上涨。

2013年以来,美国已开始走向复苏和发展,但欧洲却仍笼罩在经济增长停滞的阴影下,大多数发展中国家陷入明显的经济困难,GDP下滑,世界经济的不确定性使这几年原油需求增速明显放缓。而世界主要石油生产国出于发展本国经济的目的,都加大了对石油产业的投入,国际石油总产量增长迅速,使得国际石油市场上的供给能力大幅提升。因此在今后一段时间内国际石油市场将一直供大于求。

2)美元走强使国际油价承受下行压力。

由于国际市场的原油以美元标价,因而美元在汇率市场的走势直接影响国际油价的整体表现。当前,美国经济增长加速,就业市场状况持续改善,使其货币在外汇市场上表现坚挺,美元指数延续上行势头。美元走强降低了以美元计价的石油的投资吸引力,国际油价承受下行压力。历史上,1995—2002年的美元走强是同期“便宜石油”出现的重要原因之一。

3)产油国有动机使国际油价趋向财政预算平衡油价。

低油价对“财政油价”高、国内经济低迷的石油输出国产生强烈冲击,最终将导致全球石油市场格局的重大变化。近期大量“石油财政”国家(委内瑞拉、俄罗斯和沙特等)油价降低,造成经济低迷,进而引发国内政治动荡。石油出口收益占出口总额96%的委内瑞拉在低油价背景下经济难以为继,据国际货币组织测算,本次油价下跌使其GDP增长率下跌至-1.2%,进而引发通胀狂潮,经济面临崩溃;在俄罗斯面对着狂跌的油价和美欧的经济制裁时,资金大量外逃,卢布贬值,通胀加大,经济发展近于停滞,大量投资多的油气项目(特别是高成本且短期难见效的北极区项目)已经被推迟;中东地区的沙特石油出口占财政收入的比例仍较高,虽然有近8000亿美元的外汇储备,但其财政油价为595美元/t,只能短期忍受低油价。因此,从长远看,为避免出现政治风险,产油国有动机使国际油价趋向财政预算平衡油价,主要手段就是减产。而国际油价长期低于美国中小页岩油公司获得合理利润的价格水平也是美国不愿意看到的,因此,油价必将回归到一个合理的价格区间,但不会出现高油价。

2 低油价下国际石油公司的经营策略

面对低油价,虽然不同公司有不同的应对措施,但共同目标都是追求价值最大化。总结这些公司的做法,主要有以下3点:

1)把握并购和重组机遇,优化公司资产并追求协同效应。

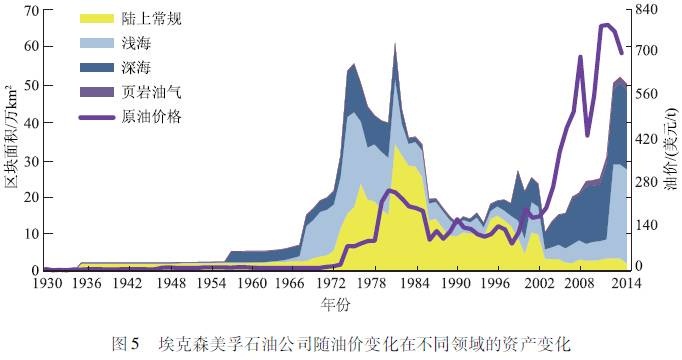

低油价时期单纯的上游勘探开发公司相对一体化公司容易出现现金流不足而面临经营困境的状况。而油价跌入谷底时,是现金流相对充裕的公司抄底并购、优化公司资产结构的最佳时机,这时候大部分公司资产收购和剥离频繁,更偏向于投资风险小的陆上区块(图5)。一体化的石油巨头之间也可能通过兼并、重组大幅度降低成本,显著提高经济效率,扩大规模,提高竞争力。

2)压缩投资,油气业务向低成本、低风险区域转移。

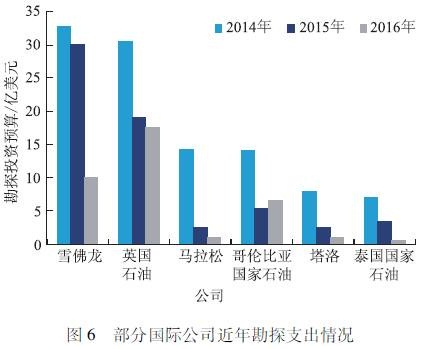

在国际油价大幅下降的现实下,压缩投资是各类公司的普遍做法,从已披露勘探支出计划的石油公司看,在2015年投资压缩情况下,2016年勘探支出计划进一步下降,约为2014年的32%(图6)。国际石油公司采取将上游重心向中东、非洲和拉美等低成本区转移的策略,同时为保持成本与油价同步变化,投资向成熟度高、风险低的区域倾斜,最大程度降低风险(图7)。

3)注重经营管理体制变革,采取联盟运作方式。

由于投资的缩紧和管理的精细化,国际石油公司通常采用新型经营管理体制和运行机制来应对油价下跌,对组织机构进行大规模调整以降低管理成本。项目运作更多采用两个或多个公司在互信的基础上,共担风险、共同参与项目管理的联盟运作方式。

3 低油价下中国石油公司海外勘探策略建议

由于中国石油公司海外勘探发展时间短和发展中注重产能而加大开发项目收购的原因,海外勘探普遍面临勘探区块少、储备资源圈闭资源小和有利目标不足等困难,且这些问题短期内难以改变。如何在困境中主动求变,加快战略调整,提升核心资产比重,形成区域优势,成为摆在中国石油公司面前的课题。

3.1 注重战略思维,做好结构性调整

建立自有的勘探战略理念:坚持资产价值统领,注重区域协同,趋向成熟盆地,择机进入前沿盆地,趋避风险区域,实现目标价值化管理。在结构配置上做好3个调整:

1)加快战略目标区和远景区布局,形成区域规模协同效应。

对于已形成规模的富油气区和预期前景广阔的油气盆地,增持滚动勘探项目和风险勘探项目,做好战略布局,争取形成规模协同效应。根据研究,近期主要战略目标区是中东-北非、中亚-俄罗斯和南美陆上,主要盆地目标包括中亚-俄罗斯的东、西西伯利亚盆地、滨里海盆地、阿姆达林盆地,中东-北非地区扎格罗斯褶皱带、北埃及盆地、尼罗河三角洲盆地、黎凡特盆地,南美地区亚诺斯、奥连特盆地等。对于天然气项目,要在提前分析其管道、市场、投资环境、战略前景的基础上,逐步加大权益天然气资产到一定比重。

2)调整核心勘探区块和战略勘探区块的比重。

从长期看,加大勘探区块比重是实现海外跨越发展的支撑点。但在勘探区块的具体配置上要有适当结构调整,由于核心勘探区块包括滚动勘探区块和一些具有商业发现的勘探区块,是为了实现短期内增储增产目标,要加大区块比例。战略勘探区块是有远景的风险勘探区块,见效慢,要压缩比例,特别是对一些前景不明确的区块,尽可能拿滚动区块,对风险区块要做好价值评价。然而,由于近5年来勘探发现中深水勘探新增储量占总发现储量的78%,且在近年低油价下,通过行业合作和资源整合以及项目优化,优先实施开发潜力大项目,优化开发理念,开发成本降低,未来进入深水开发高峰,因此,应加大对深水潜力区的投入,增加话语权。

3)调整资金分配比例,低油价背景下获取优质项目。

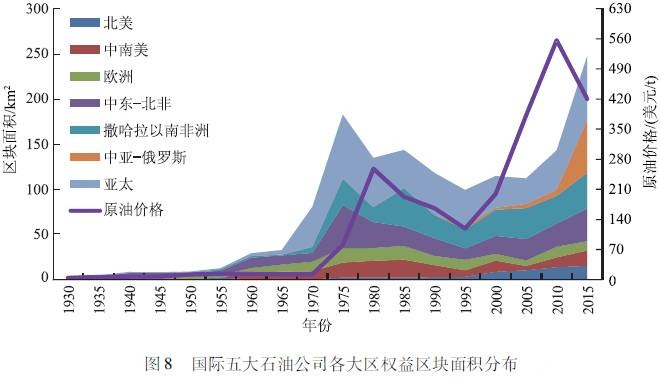

低油价背景下,国际油公司资产剥离的意愿进一步加强,一些不符合公司战略的优质资产可能被出售。从图8中可看出,国际五大石油公司(埃克森美孚、壳牌、英国石油、雪佛龙和道达尔)在低油价期出售大量区块,区块面积大幅减少。因此,中国石油公司要在总体经济评价的基础下,集中资金,结合近年来区域地质研究、资源潜力研究、投资环境研究的成果,主动出击收购一些潜力大、前景好的滚动勘探或风险勘探区块。在具体收购项目中,尽量获取富油气盆地有利构造带勘探开发一体化项目,对于风险勘探项目,要积极引进合作伙伴,共担风险。

3.2 优化现有项目配置,实现效益最大化

1)加快结构调整,优化项目配置。

充分依靠公司技术优势及特点,在论证潜力的基础上,对于经济价值小、无义务井工作量的项目抓紧转让或退出,对于潜力大的项目抓紧实施。对于参股项目,在取得勘探突破后,如果后期开发难度大、经济效益差,果断出售股权,盘活现有资产,争取效益最大化。

2)应用集中决策模式,确保投资效益最大化。

要充分依靠公司决策机制资源,在加强资源升级潜力研究和储备圈闭全周期经济评价的基础上,实行决策机制,严格地震部署和勘探井井位论证,从全局角度论证部署的可靠性和经济性,把有限的勘探资金用到提高勘探效果和效益上。

3)从源头上研究降低成本的办法,努力实现提质增效。

面对低油价的不利影响,加强与油气服务公司谈判,通过与承包商谈判,降低勘探成本;同时加强沟通,缩短工期,减少资金流转过程中的缩水,加强价值链管理,向时间和成本要效益。对于非常规项目,要开展不同油价下的经济评价,并严格控制施工节奏,以最少的投资达到保地增值的目的。